Con una agresiva reducción del ratio Deuda/PBI al 39,7% y un desplome histórico del riesgo país, el Palacio de Hacienda presentó el Programa Financiero 2026-2027 asentado en el superávit y la opcionalidad de mercados.

En una exhaustiva presentación desde el Ministerio de Economía, el titular de la cartera conducida bajo el mandato del presidente Javier Milei, junto a su Secretario de Finanzas, Federico Furiace, expuso los pilares y las proyecciones presupuestarias del programa financiero. La administración ratificó que el orden macroeconómico y el estricto respeto a la propiedad privada y la santidad de los contratos han dejado de ser un mero reflejo de situaciones extremas de mercado para consolidarse como una política de Estado inquebrantable.

El ministro dio inicio a la disertación marcando un quiebre de tendencia histórica respecto a los ciclos económicos previos en Argentina. Sostuvo que, a diferencia de los breves períodos de estabilidad del pasado —los cuales eran el resultado de ajustes forzados por el colapso del mercado ante la inacción política—, esta es la primera vez que la Nación se encamina decididamente hacia el orden macroeconómico por convicción y decisión estrictamente política. “Esta es la primera vez que un gobierno en Argentina va hacia un orden económico por decisión política. El paso del tiempo, lejos de ser un problema, ahora es nuestro gran aliado.”

“Esta es la primera vez que un gobierno en Argentina va hacia un orden económico por decisión política. El paso del tiempo, lejos de ser un problema, ahora es nuestro gran aliado.”

MINISTRO DE ECONOMÍA

De acuerdo con las declaraciones oficiales, la actual administración heredó “la peor situación económica de la historia del país”, encontrándose virtualmente en una situación de default técnico con compromisos inmediatos por US$ 900 millones frente al Fondo Monetario Internacional (FMI) a tan solo una semana de asumir, y compromisos con el mercado local por US$ 15 millones adicionales de forma inminente, sin disponer de reservas líquidas propias ni de depósitos de terceros en las arcas del Banco Central.

EL DESMORONAMIENTO DE LOS RATIOS CRÍTICOS DE DEUDA

El punto central de la estabilización fiscal ha sido el desapalancamiento soberano intertemporal. El Secretario de Finanzas, Federico Furiace, ilustró mediante variables precisas el vertiginoso camino del ratio de deuda consolidada sobre el Producto Bruto Interno (PBI). La herencia recibida en noviembre de 2023 se situaba en torno a los 56 puntos del producto, disparándose a un pico de 99 puntos en diciembre de ese mismo año como reflejo del “sinceramiento macroeconómico” inicial.

|

39,7% RATIO DEUDA/PBI ACTUAL |

414 bps RIESGO PAÍS SG. PRESENTACIÓN |

US$ 3.700M SUPERÁVIT NETO PARA COLCHÓN 2027 |

A la fecha del informe, este indicador consolidado —que incorpora deuda pública con privados en moneda nacional y extranjera, acreedores internacionales y los pasivos remunerados del Banco Central de la República Argentina (BCRA)— se desplomó de forma sostenida hasta alcanzar un 39,7% del producto. Esta reducción drástica certifica la solvencia fiscal del Estado, impidiendo que el crecimiento real de las obligaciones supere la tasa de expansión de la economía.

A la par de esta descompresión, las autoridades destacaron el desplome del Riesgo País, el cual pasó de un piso de 2.700 puntos básicos al inicio de la gestión a la zona de 414 puntos básicos. Este comportamiento a la baja impacta directamente sobre la estructura de costos de financiamiento de las pequeñas y medianas empresas (PyMEs), así como en el crédito corporativo y familiar. Los funcionarios enfatizaron que, de forma inédita, el costo argentino se ubica hoy por debajo de la tasa libre de riesgo global impuesta por los bonos del Tesoro de los Estados Unidos (en el orden del 4,5%).

ESTRUCTURA DETALLADA DEL PROGRAMA FINANCIERO

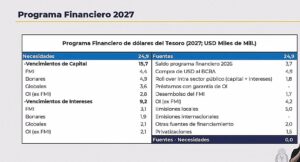

El diseño del programa financiero del bienio resalta por su perfil conservador y el concepto clave de “opcionalidad”. Finanzas proyectó las necesidades del periodo computando en cero cualquier necesidad imperiosa de financiamiento en los mercados internacionales de Wall Street, reduciendo la sobredependencia histórica de los centros financieros externos.

| Necesidades de Financiamiento (En Millones de US$) Fuentes de Financiamiento (En Millones de US$) | |

Vencimientos de Capital Totales: US$ 9.300

|

Fuentes Totales Mobilizadas: US$ 22.900

|

| Total de Necesidades: US$ 19.200 | Total de Fuentes: US$ 22.900 |

El programa arroja un excedente de financiamiento neto de US$ 3.700 millones sobre las necesidades de US$ 19.200 millones. Dicho saldo favorable, alimentado por el superávit fiscal financiero, se destinará íntegramente a constituir un fondo de reserva (“colchón”) para hacer frente de manera anticipada a los vencimientos correspondientes al ejercicio 2027. Esto vuelve al horizonte de vencimientos de 2027 un panorama sensiblemente menos desafiante que el actual.

Condiciones Financieras Optimizadas con Multilaterales:

Las fuentes alternativas garantizan costos sensiblemente inferiores al mercado abierto:

-

Banco Mundial: Crédito por US$ 2.000 millones a un plazo de 6 años, con 3,5 años de gracia y un costo financiero fijo del 6,3%.

-

Banco Interamericano de Desarrollo (BID): Crédito por US$ 1.200 millones a un plazo de 10 años, con 3,5 años de gracia y un costo financiero en el orden del 7,7%.

EL HORIZONTE DEL “GRADO DE INVERSIÓN” (INVESTMENT GRADE)

Hacia el mediano y largo plazo, el Palacio de Hacienda trazó como meta estructural que la República Argentina logre calificar como “Grado de Inversión” (Investment Grade) para la finalización de un eventual segundo mandato de Javier Milei en 2031. Tras mantener intensas reuniones de trabajo con las tres agencias calificadoras de riesgo crediticio globales más importantes, dos de ellas convalidaron el plan como ambicioso pero plenamente ejecutable.

Las métricas operativas requeridas ya se están alcanzando parcialmente bajo el actual régimen de superávit primario e intereses cubiertos por caja propia. Las autoridades defendieron que recuperar este sello internacional erradicará la volatilidad macroeconómica histórica, otorgará estabilidad de precios, homogeneizará las tasas internas con los estándares internacionales y desencadenará un flujo de inversión extranjera directa masivo orientado a la productividad y el empleo real.

CONGRESO, REFORMAS ESTRUCTURALES Y FIN DE LA EMISIÓN

La agenda legislativa e institucional también ocupó un lugar preponderante en la ronda de prensa.

El Ejecutivo ratificó el inminente envío y tratamiento de reformas clave:

-

Nueva Carta Orgánica del Banco Central: Diseñada en conjunto por los equipos del presidente de la entidad, Santiago Bausil, durante los últimos cuatro meses. Se confirmó que el cambio prioritario e irreversible será la prohibición absoluta e irrevocable de cualquier mecanismo de financiamiento directo o indirecto del Banco Central al Tesoro Nacional.

-

Proyecto de Inocencia Fiscal: Versión sustancialmente optimizada y corregida tras mesas de diálogo técnico con los principales colegios de contadores del país. El proyecto busca canalizar hacia el circuito financiero formal e inversor productivo una masa crítica estimada por el BCRA en US$ 170.000 millones de dólares que actualmente se encuentran fuera del sistema (“bajo los colchones”).

-

Super RIGI: Marco normativo de incentivos federales de gran escala orientados a dinamizar industrias no desarrolladas, el cual cuenta con el respaldo estratégico de la mayoría de los gobernadores provinciales gracias al incremento directo en los niveles de empleo y recaudación fiscal marginal.

Finalmente, al abordar el debate sobre un eventual exceso de divisas generado por la reconversión de la matriz energética y los riesgos de “enfermedad holandesa”, el ministro desestimó el carácter negativo del fenómeno. Argumentó que el incremento sostenido en la generación de dólares extingue definitivamente el histórico mito de la “restricción externa” argentina, demostrando que la escasez del pasado se debió exclusivamente al sistemático castigo impositivo y regulatorio aplicado a los sectores productivos genuinos.